2018年世界卫浴巨头赚了多少?最新数据分析在这里-5845威尼斯达人

家居装修设计网2019-04-17 14:02

近日,国内外上市卫浴企业陆续公布业绩快报,根据数据,各国际卫浴巨头在2018年的营业收入都有所增长,亚洲卫浴市场形势向好,欧洲卫浴市场出现不同程度的软疲。部分企业营业利润及净利润出现下滑,原因在于部分地区销量下降及原材料价格增长。其中,中国市场的营收增长仍占据部分国际卫浴企业营收增长的较大比例,一起看看卫浴巨头的主要营收数据。 欧洲卫浴企业2018年业绩 其中唯宝营收65.7亿、汉斯格雅81.

近日,国内外上市卫浴企业陆续公布业绩快报,根据数据,各国际卫浴巨头在2018年的营业收入都有所增长,亚洲卫浴市场形势向好,欧洲卫浴市场出现不同程度的软疲。部分企业营业利润及净利润出现下滑,原因在于部分地区销量下降及原材料价格增长。其中,中国市场的营收增长仍占据部分国际卫浴企业营收增长的较大比例,一起看看卫浴巨头的主要营收数据。

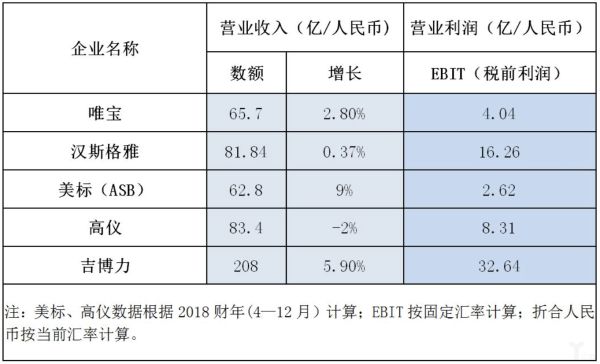

欧洲卫浴企业2018年业绩

其中唯宝营收65.7亿、汉斯格雅81.84亿、高仪83.4亿、美标62.8亿、吉博力208亿(单位人民币)。相比2017年,营业额增长普遍放缓,原因在于欧洲市场营收普遍下降、企业投资成本增高。

根据汉斯格雅的财报,汉斯格雅的第一大市场是德国市场,海外销售额约占汉斯格雅集团总收入的77%。2018年德国建材阀门市场的增长率仅为1%,汉斯格雅在德国本土的销售额为2.47亿欧元。另一方面,2018年汉斯格雅集团投资增长33%,在中国创下集团史上最大一笔投资(5840万欧元)。营收下降、投资成本增高,导致2018年营收增长较缓。

其中吉博力的数据较为可观,原因在于欧洲市场把握得较好。2018上半年,吉博力的欧洲销售额增长3.7%,中欧、东欧地区都实现了两位数的增长。瑞士本土及比荷卢三国的增长率都超过5%。

而其他企业在欧洲市场出现不同程度的软疲,以唯宝为例,其高端的陶器在2018年收入下降了4.4%至2.662亿欧元。不过,不少欧洲卫浴企业预计,2019年的收入增长会很温和,但相信企业的市场环境基本上没有受到影响。

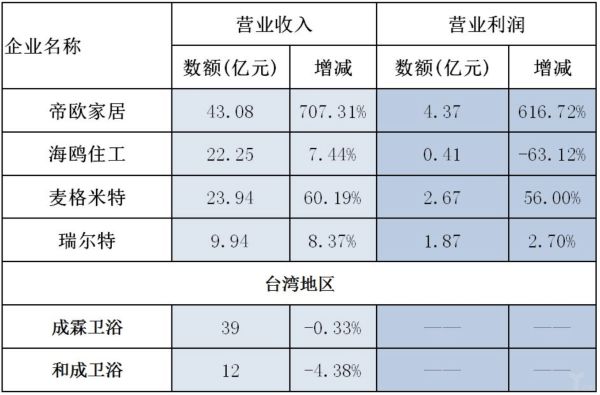

中国卫浴企业2018年业绩

中国卫浴企业均有不同程度的增长。其中增幅最大的是帝欧家居,达707.31%,主要原因是合并欧神诺的财务数据所致。其次是麦格米特,去年营收增长超6成, 主要是2018年发展延续良好趋势,新能源汽车、智能卫浴、智能焊机、变频家电、工业显示等业务持续快速增长所致。

此外,海鸥住工与瑞尔特的净利润出现下滑的现象。海鸥住工称,净利润下滑的主要原因是去年公司定制整装卫浴、陶瓷卫浴、智能家居等业务投入,相应成本费用增加所致;瑞尔特也表示,净利润下滑的原因主要是原材料价格上涨和劳动力成本上升所致。两者都和经营投入有关。

日本卫浴企业2018年业绩

toto和骊住公布的是2018年财年4月-12月业绩。其中骊住总销售额为844亿人民币,较去年同期增长较缓只有0.8%;主要原因在于几个主要子公司收入不佳。

toto实现销售额264亿人民币,营业利润则下滑了20%,下滑的主要原因在于日本市场利润下跌,原材料价格上涨、用工成本增加等。

中国卫浴市场直接影响国际卫浴企业的收入

分析各国际卫浴企业的财报可以得出一个结论:中国卫浴市场营收的好坏,直接影响企业整体营收利润的正负增长。

toto指出,2018年财年toto在中国市场营业利润跌幅达22%,其中智能马桶盖销量下滑了8%,对应的利润缩减了5%。toto在中国市场生产成本高涨及销售下滑,直接影响toto集团整体的营业利润下降20%。

中国是汉斯格雅全球第二大市场,由于汉斯格雅为中国市场专门开发产品(如厨房龙头),2018年汉斯格雅在中国市场销售额约1.5亿欧元,增长17%。而汉斯格雅在德国本土(第一大市场)的增长率才为4%。

唯宝也在财报中表明,欧洲以外总体增长了22.8%,达到1.310亿欧元,其中亚太地区实现33.4%的强劲增长,营收达到1亿100万欧元,首次突破1亿欧元大关,中国卫生洁具市场销售额激增31.5%,是推动其销售总额增长的主要因素。

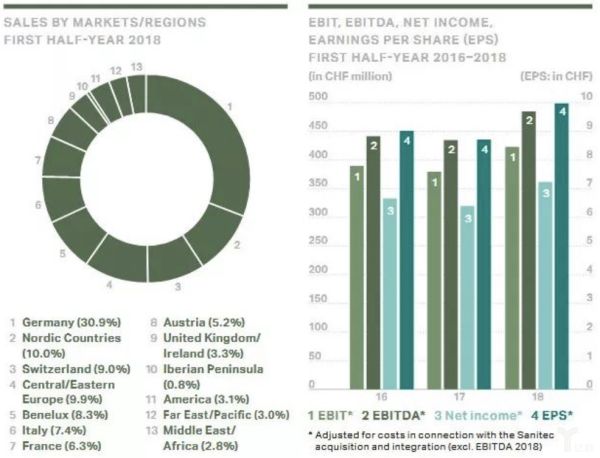

吉博力2018年在英国、北欧国家销售额有所下降,降幅分别为1.7%和1.9%。不过远东/太平洋地区实现了销售增长 13.9%、美国地区增长 3.5%,从而实现平衡且客观的营业利润增长。

(吉博力2018年业绩各地区分布)

而无论跨国卫浴巨头在是中国市场是否取得好业绩,其本土市场的经营仍是影响整体营收的决定性因素。对国内卫浴品牌而言,经营好国内本土市场就是与国际卫浴品牌的正面较量。目前,国内市场生产成本和出口压力持续加压,如何占据更大的市场份额也是急需应付的挑战。(来源:厨卫头条)

相关家居装修设计

2018年世界卫浴巨头赚了多少?最新数据分析在这里

松下、丰田合并住宅事业,这个跨界巨头要进军中国卫浴市

再投30亿元,这个巨头加速布局整装卫浴

5845威尼斯达人-37000dcm威尼斯>家居资讯> 2018年世界卫浴巨头赚了多少?最新数据分析在这里